Alle, die seit mindestens 5 Jahren angestellt sind und Beiträge für die gesetzliche Rentenversicherung abführen, erhalten 1x jährlich die sogenannte Renteninformation (nicht zu verwechseln mit dem Rentenbescheid). In diesem grau-altbacken aussehenden Zettel stehen 3 für Dich relevante Zahlen, die sich jedes Jahr ändern – der begleitende Text bleibt im Regelfall unverändert und (leider) aktuell.

Was die Zahlen im Kästchen bedeuten

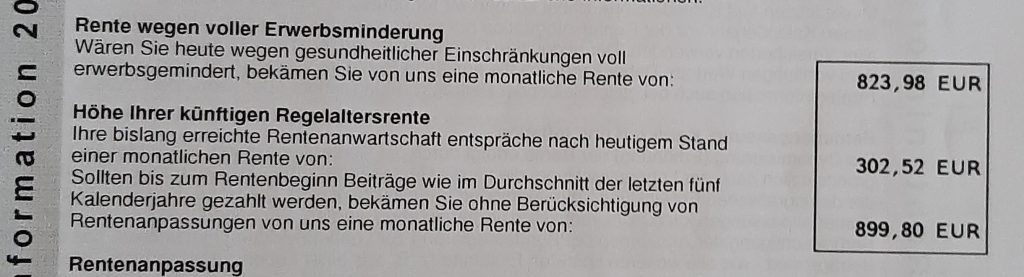

Zunächst hätten wir da die Erwerbsminderungsrente. Diese erhältst Du, wenn Du nicht mehr als 3 h täglich arbeiten kannst. Zu Beginn meiner Renteninformationszeit war dies die höchste Summe – mit Abstand und ich dachte mir manchmal „Hey, das würde sich ja voll lohnen – im Vergleich zur erworbenen Rente“. Mir war zu dem Zeitpunkt auch nicht klar, warum man extra eine Berufsunfähigkeitsversicherung abschließen sollte. Wie auch immer: Hoffen wir, dass Du diese Erwerbsminderungsrente niemals beantragen musst. Schließlich wollen wir alle bis ins hohe Alter fit und gesund bleiben, oder?

Jetzt kommt die eigentlich interessanteste und greifbarste Zahl: die Höhe Deiner künftigen Regelaltersrente. Diese Summe hast Du bislang mit all Deinen Beiträgen aufgebaut und diese wird zumindest nicht mehr schrumpfen, Inflation und dergleichen mal ausgeblendet. Das bedeutet auch, wenn Du aufgrund Deiner Selbstständigkeit aufgehört hast, in die gesetzliche Rentenversicherung einzuzahlen (da Du wahrscheinlich nicht mehr in der Pflicht bist), hast Du diese Summe sicher und kannst sie – mit Stand heute – beantragen, wenn Du 67 bist. Die Höhe dieser Summe leitet sich von den erworbenen Rentenpunkten ab – zu denen komme ich gleich noch. Hast Du dort eine Zahl stehen, die deutlich unter 1.000 € liegt oder sogar unter 500 €, dann stelle Dir jetzt bitte eine imaginäre Alarmsirene vor und ausbrechendes Chaos. Denn hier besteht akuter Handlungsbedarf.

Die dritte Zahl im Bunde verheißt Dir einen kleinen Ausblick bzw. Vorgeschmack auf Deine gesetzlich garantierte finanzielle Zukunft, nämlich die Entwicklung Deiner Rente auf Basis der Beitragszahlungen der vergangenen 5 Jahre. Sieht auch nicht so dolle aus? Egal, was dort steht – es ist irrelevant, wenn Du keine Beiträge mehr einzahlst.

Quelle: privat

In den nächsten Abschnitten wird bereits seit vielen Jahren darauf hingewiesen, dass es eine sogenannte Rentenlücke geben wird, d.h. der Unterschied zwischen dem heutigen Einkommen und der späteren Rentenhöhe. Übertitelt ist der Absatz mit „Zusätzlicher Vorsorgebedarf“ – ich denke, hier ist die Message klar: Du musst ZUSÄTZLICH etwas tun.

Was die Rentenpunkte bedeuten

Die Höhe der Rentenpunkte ergibt sich einerseits aus Deinem Einkommen (Gehalt) und dem Durchschnittseinkommen aller Versicherten. Wenn Du genau das Durchschnittseinkommen verdienst, erhältst Du genau 1 Punkt. Bei Abweichungen nach unten oder oben entsprechend ein niedrigerer oder höherer Punktbetrag – beträgt bis zu 4 Nachkommastellen. 1 Punkt steht jedes Jahr für einen bestimmten Betrag, dem Rentenwert und wird miteinander multipliziert. Da dürfte dann der Betrag herauskommen, der auf der ersten Seite als zweites im Kästchen steht.

Auch wenn Du fortan keine Beiträge mehr abführst, wird sich der Betrag angleichen, da der Rentenwert jedes Jahr neu bemessen und im Regelfall erhöht wird.

All diese Zahlen sind auch insofern mit Vorsicht zu genießen, als dass die Inflation hier noch on top berücksichtigt werden muss. Wenn man sich also diese Zahl zum Rumrechnen hernimmt, wird es eher ein entgeistertes, später resigniertes Gesicht geben und die Gewissheit wächst: Es wird niemals für einen auskömmlichen Lebensabend reichen.

Was tun mit der Rentenversicherung?

Ich empfehle, falls noch nicht geschehen, eine sogenannte Kontenklärung zu machen. Einige versicherungsrelevante Zeiten werden erst auf Antrag gutgeschrieben und fließen in die Punktberechnung mit ein. Hier könnte man also aus vergangenen Zeiträumen wie Schul- oder Ausbildungszeiten nachtragen lassen und so auf eine höhere Rente kommen. So oder so sollte man mal die Beitragszeiten prüfen (lassen), die die Rentenversicherung bei sich gespeichert hat. Es besteht für Selbstständige die Möglichkeit, freiwillig Beiträge in die gesetzliche Rentenversicherung einzuzahlen. Ich habe beschlossen, davon keinen Gebrauch zu machen – das lohnt sich meiner Meinung nach nicht.

Trage dich in meinen Newsletter ein und erhalte eine Erinnerung, sobald ein neuer Blogbeitrag online ist – damit du nichts verpasst!